Hypotheekwijzigingen 2018.

Er zijn een aantal wijzigingen bekend gemaakt die van invloed kunnen zijn op uw hypotheek in 2018.

We maken een opsomming van de belangrijkste veranderingen.

Algemene wijzigingen:

- De maximale lening voor een woning daalt van 101% naar 100% van de koopprijs.

Dit betekent dat u meer eigen geld nodig heeft om bijvoorbeeld de overdrachtsbelasting en de financieringskosten te betalen. - Het inkomen van de partner mag vanaf 2018 voor 70% meetellen bij de hypotheekaanvraag.

In 2017 was dit 60%. - De hypotheekrenteaftrek wordt per 01-01-2018 beperkt tot 49,5% (in 2017 was dit 50%). Dit raakt alleen huiseigenaren die de hoogste belastingschijf zitten, belastbaar inkomen vanaf € 68.508,-

- Per 2018 vervalt de fiscale restschuld-regeling. Verkoopt u in 2018 uw woning met restschuld? Dan zijn de kosten en rente van de restschuld-financiering niet meer fiscaal aftrekbaar. Is bij verkoop van de eigen woning een restschuld-financiering ontstaan tussen de datums 29-10-2012 en 31-12-2017? Dan zijn deze kosten en rente voor de duur van 15 jaar fiscaal aftrekbaar.

- Het percentage van het eigenwoningforfait voor woningen met een WOZ-waarde van € 75.000,- tot € 1.060.000,- wordt verlaagd van 0,75% naar 0,70%

- De verwachting is dat de WOZ-waarde tussen de 5 en 7% zal stijgen.

Aanpassing Nationale Hypotheek Garantie-grens:

- De maximale kostengrens voor woningen zonder energiebesparende voorzieningen, bedraagt € 265.000,- (100% marktwaarde).

- De maximale kostengrens voor woningen met energiebesparende voorzieningen, bedraagt € 280.900,- (106% marktwaarde).

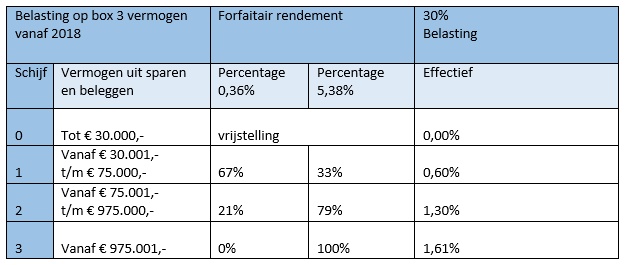

Wijziging rendementspercentages belasting (box3):

In box 3 worden uw (fictieve) inkomsten uit sparen en beleggen belast. De belasting die in box 3 geheven wordt noemen we de vermogens-rendementsheffing. Uw inkomsten uit vermogen worden berekend met een forfaitair rendement. Dit rendement is afhankelijk van de hoogte van uw totale vermogen. Over dit rendement betaald u 30% belasting.

Het vrijgestelde vermogen in box 3 bedraagt € 30.000,- per belastingplichtige. In 2017 was dit € 25.000,-). In onderstaande tabel ziet u wat in uw situatie effectief de percentages zijn.

We geven u een rekenvoorbeeld.

U bent alleenstaand en heeft 100.000 euro spaargeld en géén financiering.

Hoeveel vermogensrendementsheffing betaalt u in box 3?

U betaalt € 594,98 aan vermogensrendementsheffing in box 3.

Verplicht sparen Vereniging van Eigenaren:

Vanaf 2018 treedt een wet in werking die VvE’s aanmoedigt een minimumbedrag opzij te leggen in een reservefonds voor onderhoud. VvE’s moeten gaan sparen aan de hand van een meerjaren-onderhoudsplan óf elk jaar 0,5% van de herbouwwaarde van het appartementencomplex opzij leggen.

Beperking in gemeenschap van goederen:

De wettelijke gemeenschap van goederen die nu geldt wordt beperkt. Voorhuwelijkse bezittingen en schulden worden niet meer automatisch gemeenschappelijk. Ook schenkingen en erfenissen vallen niet meer automatisch in de gemeenschap.

Een volledige gemeenschap van goederen is nog steeds mogelijk maar moet via de notaris geregeld worden.

![]()

Zoals u ziet, toch een aantal wijzigingen die van invloed kunnen zijn op uw situatie. Vindt u het maar ingewikkeld en wenst u meer uitleg? Maak dan een afspraak met onze deskundige medewerkers, zij helpen u graag meer grip te krijgen op uw persoonlijke situatie. Kom langs op kantoor, mail of bel ons op 045-4058888. ![]()